Το 2025 η αγορά των ελαφρών επαγγελματικών οχημάτων επανήλθε σε αναπτυξιακή τροχιά. Πίσω, όμως, από την άνοδο των ταξινομήσεων διαμορφώνεται ένα σκηνικό δύο ταχυτήτων: από τη μία οι ισχυροί εταιρικοί στόλοι που στηρίζουν τον συνολικό όγκο και από την άλλη οι μικρές επιχειρήσεις που επιβαρύνονται από το αυξημένο κόστος αγοράς και λειτουργίας. Το 2026 θα αποτελέσει κομβικό έτος για να φανεί αν η ανάπτυξη θα αποκτήσει ουσιαστικό βάθος και αν η ηλεκτροκίνηση θα ενισχύσει περαιτέρω τη θέση της σε έναν κλάδο που θεωρείται ιδανικός για την εφαρμογή της.

Η αγορά των ελαφρών επαγγελματικών οχημάτων επανήλθε το 2025 σε θετικό ρυθμό, ωστόσο η άνοδος στις ταξινομήσεις συνοδεύεται από μια πραγματικότητα δύο ταχυτήτων: οι μεγάλοι εταιρικοί στόλοι τροφοδοτούν τον όγκο, ενώ οι μικρότερες επιχειρήσεις αντιμετωπίζουν πιέσεις λόγω του αυξημένου κόστους κτήσης και χρήσης. Το 2026 θα κρίνει αν η ανοδική αυτή πορεία μπορεί να αποκτήσει πιο σταθερά θεμέλια και αν η ηλεκτροκίνηση θα διευρύνει τη διείσδυσή της σε μια κατηγορία όπου θεωρείται ιδιαίτερα ταιριαστή.Η ελληνική αγορά ελαφρών επαγγελματικών οχημάτων (LCVs) έως 3,5 τόνους μικτό βάρος ολοκλήρωσε το 2025 με 11.127 ταξινομήσεις, παρουσιάζοντας αύξηση 12,7% σε σύγκριση με το 2024. Η επίδοση αυτή επιβεβαιώνει τη σταδιακή εξομάλυνση της αγοράς τα τελευταία χρόνια, χωρίς ωστόσο να προσεγγίζει τα προ κρίσης επίπεδα. Πλέον, το ανώτατο σημείο της αγοράς φαίνεται να σταθεροποιείται στις 10.000–11.000 μονάδες ετησίως, με την εξέλιξή της να εξαρτάται σε σημαντικό βαθμό από τις ανανεώσεις εταιρικών στόλων.

Πηγή: Maxus/Κωνσταντίνος Στέφας

Πηγή: Maxus/Κωνσταντίνος Στέφας

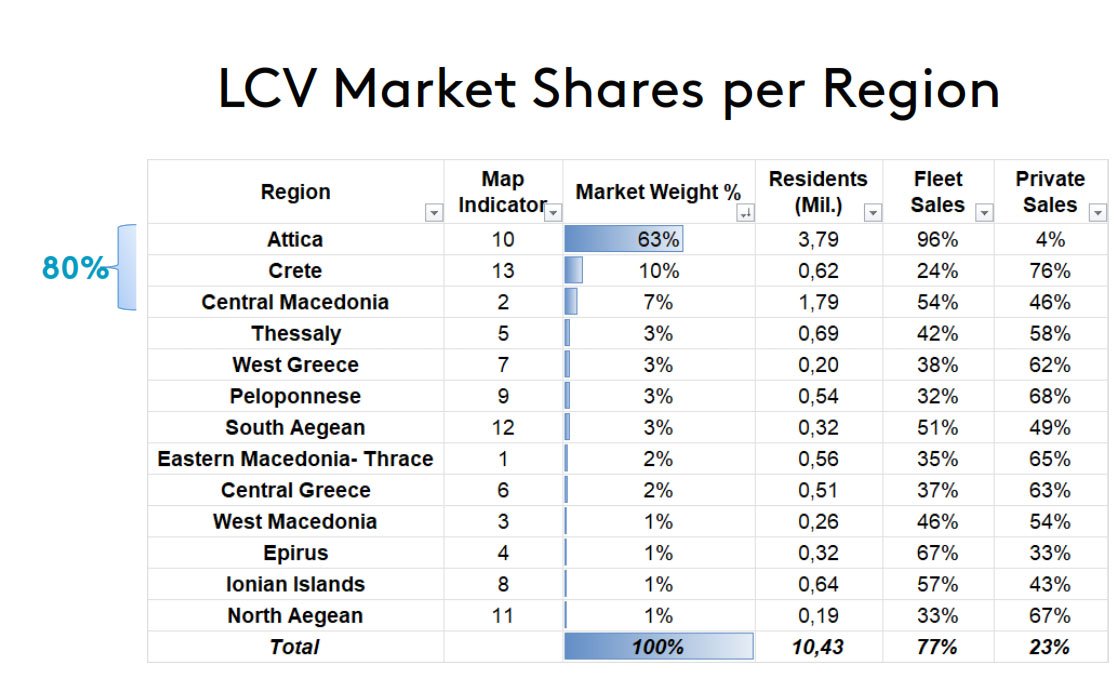

Η ζήτηση εξακολουθεί να έχει έντονο προσανατολισμό προς τις πωλήσεις fleet, που αντιπροσωπεύουν περίπου το 77% των ταξινομήσεων. Μεγάλες εταιρίες διανομών, κλάδοι logistics και προγράμματα μακροχρόνιας μίσθωσης διαμορφώνουν τον κύριο όγκο. Παράλληλα, η αγορά εμφανίζει ισχυρή γεωγραφική συγκέντρωση: Αττική, Κεντρική Μακεδονία και Κρήτη συγκεντρώνουν το 80% των ταξινομήσεων, με την Αττική να απορροφά σχεδόν τα δύο τρίτα.

Σε επίπεδο κατασκευαστών, το 2025 ξεχώρισαν η Toyota και η Ford, οι οποίες μαζί καλύπτουν σχεδόν το 50% της αγοράς. Ακολουθεί μια δεύτερη ομάδα (Peugeot, Fiat, Citroën/DS, Volkswagen, Opel, Isuzu) με μικρές μεταξύ τους αποστάσεις και έντονο ανταγωνισμό, κυρίως σε επίπεδο τιμής και συνολικού κόστους χρήσης.

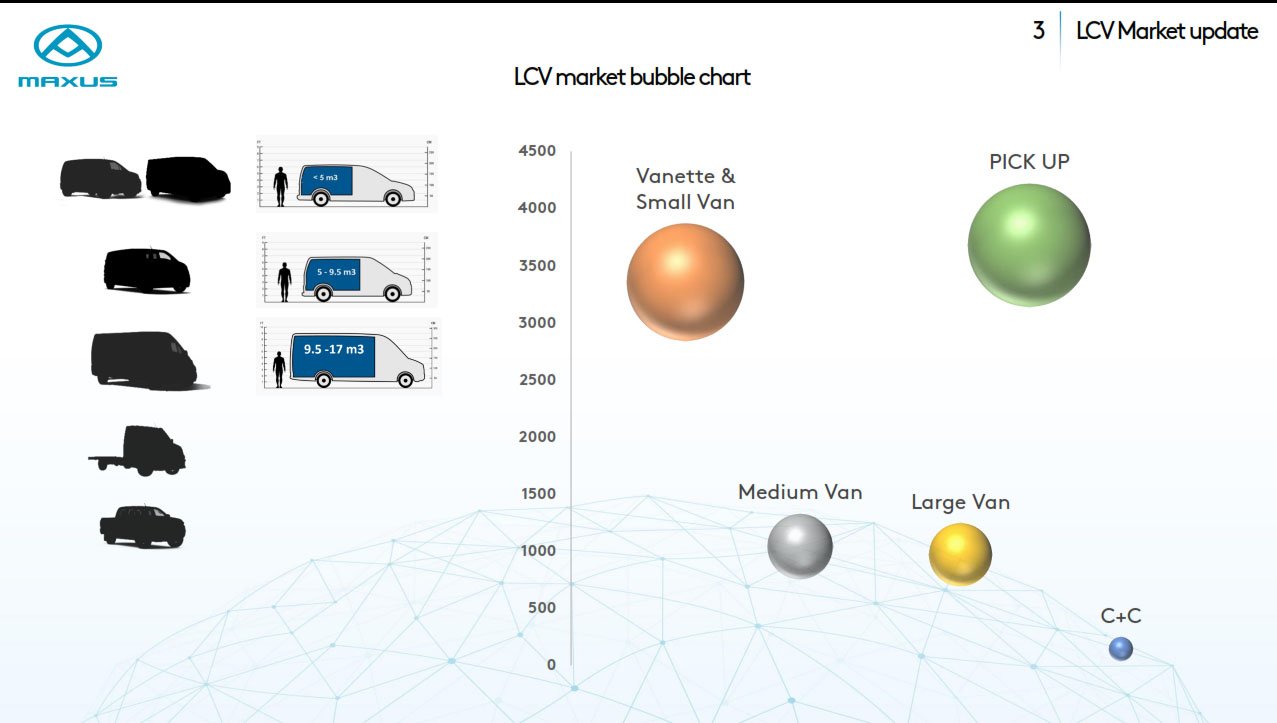

Η αγορά διαρθρώνεται σε τέσσερις βασικές κατηγορίες, με διακριτές διαφοροποιήσεις σε όγκο φόρτωσης και ωφέλιμο φορτίο:

Vanette & small vans: Αποτελούν την εισαγωγική βαθμίδα. Ο όγκος φόρτωσης κυμαίνεται συνήθως από 2,5 έως 4,5 κ.μ., ενώ το ωφέλιμο φορτίο διαμορφώνεται περίπου μεταξύ 600 και 1.000 κιλών. Απευθύνονται κυρίως σε αστικές διανομές και μικρές επιχειρήσεις, όπου προτεραιότητα έχουν η ευελιξία και το χαμηλό λειτουργικό κόστος έναντι της μέγιστης χωρητικότητας.

Medium vans: Αποτελούν τον βασικό κορμό της αγοράς. Ο όγκος φόρτωσης κυμαίνεται περίπου από 5 έως 8 κ.μ., με ωφέλιμο φορτίο από 1.000 έως 1.400 κιλά. Η κατηγορία αυτή συνδυάζει επαρκή χωρητικότητα και συγκρατημένο κόστος κτήσης, καλύπτοντας ανάγκες εταιριών courier, τεχνικών επιχειρήσεων και επαγγελματιών που απαιτούν καθημερινά αυξημένη μεταφορική ικανότητα χωρίς να περνούν στα μεγαλύτερα van.

Large vans: Καλύπτουν ανάγκες για μέγιστο όγκο και αντοχή. Ο όγκος φόρτωσης εκτείνεται περίπου από 9 έως 17 κ.μ., ενώ το ωφέλιμο φορτίο μπορεί να φτάσει από 1.300 έως 2.000 κιλά, ανάλογα με την έκδοση και το μικτό βάρος. Απευθύνονται κυρίως σε μεταφορικές εταιρίες, στον κατασκευαστικό κλάδο και σε εφαρμογές όπου ο όγκος αποτελεί καθοριστικό κριτήριο επιλογής.

Pick-up: Αν και συχνά αντιμετωπίζονται ως ξεχωριστή κατηγορία –καθώς σε ορισμένες περιπτώσεις επιλέγονται και ως εναλλακτική πιο «σκληροτράχηλων» SUVs– διατηρούν σταθερή παρουσία στην ελληνική αγορά επαγγελματικών οχημάτων. Η καρότσα τους προσφέρει ωφέλιμο φορτίο συνήθως από 900 έως 1.200 κιλά, με διαθέσιμο όγκο φόρτωσης (ανοικτού τύπου) περίπου 1 έως 2 κ.μ. Ωστόσο, εδώ προτεραιότητα έχει η δυνατότητα μεταφοράς βαρέος φορτίου και λιγότερο ο μεγάλος όγκος. Η χρήση τους είναι ιδιαίτερα διαδεδομένη σε αγροτικές δραστηριότητες, εργοτάξια και δημόσιες υπηρεσίες.

Πηγή: Maxus/Κωνσταντίνος Στέφας

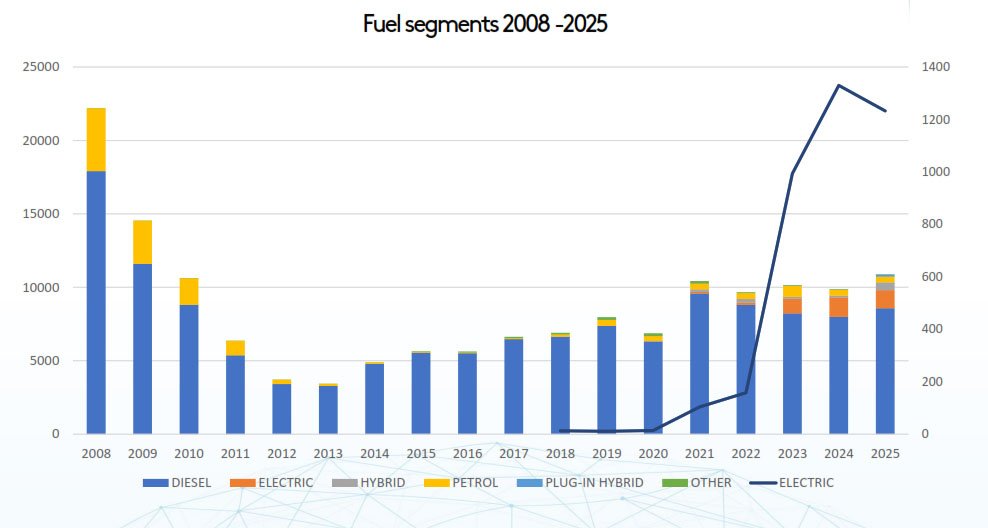

Το μίγμα καυσίμου διαφοροποιείται ανά κατηγορία. Στα μικρά vans, τα ηλεκτρικά οχήματα έχουν ήδη αποκτήσει διψήφιο ποσοστό, προσεγγίζοντας το 20%, καθώς η αστική χρήση διευκολύνει τη φόρτιση και τη διαχείριση αυτονομίας. Στα medium vans το ποσοστό των ηλεκτρικών κινείται κοντά στο 17%, ενώ στα large vans το diesel εξακολουθεί να κυριαρχεί με σαφή υπεροχή, καθώς οι απαιτήσεις για μεγάλη αυτονομία υπό φορτίο και συνεχόμενη χρήση δεν ευνοούν ακόμη τη μαζική μετάβαση σε BEV.

Για το 2026, οι εκτιμήσεις θέλουν την αγορά να διατηρείται σε παρόμοια ή ελαφρώς υψηλότερα επίπεδα, υπό την προϋπόθεση ότι θα συνεχιστούν οι εταιρικές ανανεώσεις στόλων. Η πορεία της θα εξαρτηθεί από τη γενικότερη οικονομική δραστηριότητα, το κόστος χρηματοδότησης και την τιμολογιακή στρατηγική των κατασκευαστών. Η ηλεκτροκίνηση αναμένεται να ενισχυθεί κυρίως στα μικρά και μεσαία vans, ενώ στα μεγάλα οχήματα και στα pick-up η μετάβαση θα εξελίσσεται με πιο αργούς ρυθμούς.

Πηγή: Maxus/Κωνσταντίνος Στέφας

Συνολικά, το ελαφρύ επαγγελματικό όχημα στην Ελλάδα δεν διανύει περίοδο θεαματικής εκτίναξης, αλλά φάση ελεγχόμενης ωρίμανσης. Η αγορά έχει διαμορφώσει μια νέα ισορροπία, με έντονη εξάρτηση από τους εταιρικούς στόλους και με σταδιακή –όχι απότομη– τεχνολογική μετάβαση. Το βασικό ζητούμενο για το 2026 δεν είναι απλώς η αύξηση των πωλήσεων κατά μερικές εκατοντάδες μονάδες, αλλά η ενίσχυση της ανθεκτικότητας και η ουσιαστικότερη ποιοτική ανανέωση των στόλων.